2017年,刚毕业不久的王兴兴带着宇树科技参加了乌镇互联网大会。当时,无论是宇树科技还是王兴兴本人,都显得十分稚嫩。然而,九年后的今天,宇树科技凭借两届春晚的精彩表现,成为全球人形机器人出货量第一,并冲刺IPO。

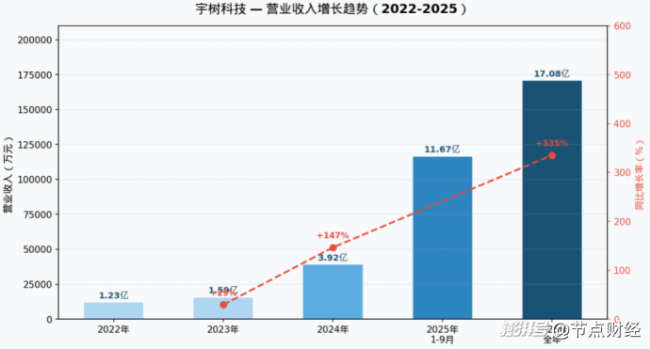

根据招股书数据,2025年度公司实现营业收入17.08亿元,同比增长335.36%。其中,2025年1-9月的人形机器人业务收入达到5.9亿元,相比上一年全年增长456.78%。2025年度,公司人形机器人出货量超过5500台(纯人形,不含轮式双臂机器人)。

宇树科技主营业务毛利率在2025年达到了60%,扣非净利润为6亿,净利润率约35%。这是具身智能领域少数能实现规模化盈利的公司之一。相比之下,港股上市的优必选毛利率仅在30%左右,且2024年亏损高达11.60亿元。

尽管宇树科技在盈利方面表现出色,但其在大脑层——即具身大模型领域的成绩并不突出。AI行业的变化迅速,赛道竞争的焦点已转向如何让机器人真正会干活。宇树的招股书只能反映过去的成就,未来如何在大脑层做出突破才是真正的考验。

宇树科技的高毛利和高净利润主要得益于其在未成熟赛道的品牌红利。四足机器人和人形机器人是其最主要的两条收入线。截至2025年前三季度,四足机器人收入4.88亿,占比42.25%;人形机器人收入5.95亿,占比51.53%。

人形机器人收入增速惊人,从2023年的297万跃升至2025年前三季度的5.95亿。这主要归功于连续两年春晚带来的知名度,使得宇树科技几乎家喻户晓。2025年前三季度,销售费用仅为7600万,占收入的6.51%;广告费用只有2257万。

宇树科技在硬件和供应链上的积累也对控成本起到了重要作用。作为国内最早做机器人的公司之一,宇树科技背靠中国产业链的优势,自建工厂并自主开发模具生产非标化零部件,解决了量产问题,从而在销量上升时有效控制成本。

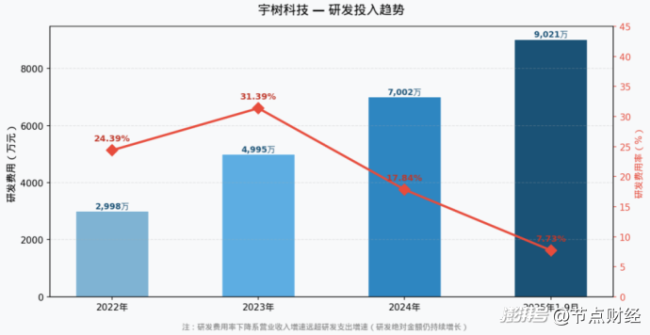

然而,宇树科技在负责认知、决策与环境理解的大脑层投入较少,2025年前三个季度研发费用率仅为7.73%。相比之下,优必选的研发费用率常年在40%左右。王兴兴曾表示,公司在机器AI方面的投入相对较少,主要是因为财力和精力有限。

以春晚《武bot》为例,宇树机器人的武术动作是基于预编程与高级AI算法结合的结果,而非机器人产生“自我思维”。这意味着,在需要机器人面对开放环境、实时理解的真实应用场景中,当前的技术架构还远远不够。

未来,机器人行业的竞争将从硬件转向大脑方向。越来越多的公司开始重视大脑层的研发,如银河通用团队近期发布的算法latent,使宇树机器人学会了实时打网球。王兴兴也意识到,随着AI技术的发展,大家对硬件的需求会越来越低,未来的重点将是大脑层的研发。

宇树科技在招股书中提到,公司将通过本次募集资金投资项目持续加大对具身大模型的研发投入。但在具身大模型技术路线远未收敛、围绕大脑的竞争日益激烈的当下,研发绝非一日之功。IPO募资后,宇树计划将多少资金投入大模型研发,将直接决定市场对其“补课”诚意的判断。

目前,人形机器人的大规模商业化应用仍面临不确定性,存在进展不及预期的风险。宇树科技指出,除特定应用场景外,通用机器人的消费级市场尚未形成刚需,应用生态构建过程与市场培育周期较长。监管政策、行业标准及社会接受度等因素也可能对商业化进程构成制约。若技术突破、成本控制及市场培育进度不及预期,通用机器人的商业化推广将面临实质性延迟。

宇树科技在品牌知名度和供应链积累方面具有明显优势,但未来技术路线的走向才是关键。

旗开网配资提示:文章来自网络,不代表本站观点。